VHC - Thách thức và Triển vọng của "Nữ hoàng cá tra"

VHC đối mặt thách thức từ thuế đối ứng 20% tại Mỹ. Nhưng có lợi thế từ Chuỗi giá trị khép kín và nhu cầu phục hồi mạnh từ Châu Âu, các thị trường truyền thống đang tạo cú hích mới cho xuất khẩu VHC

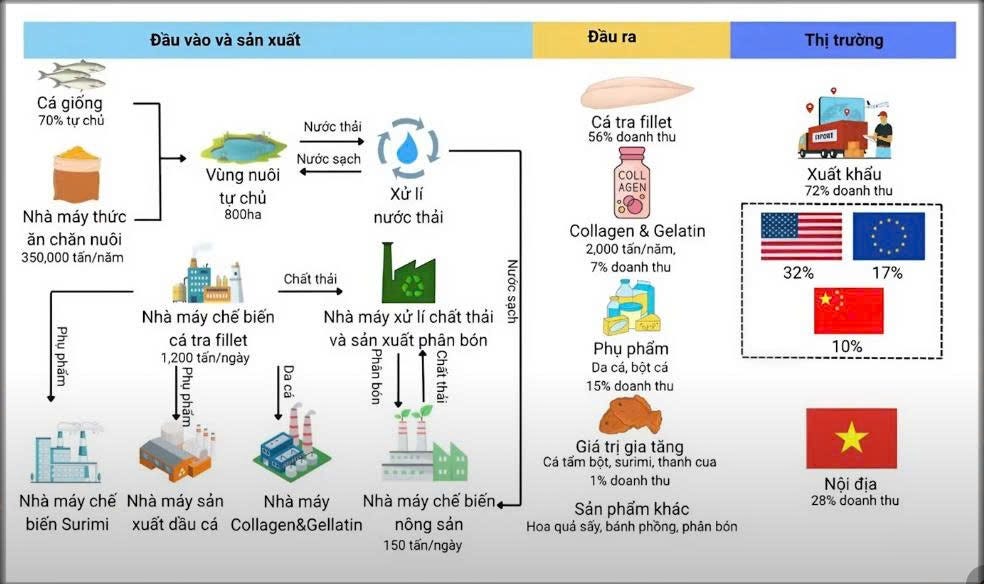

1- Chuỗi giá trị khép kín

VHC sở hữu chuỗi giá trị khép kín từ con giống, thức ăn, chế biến đến xuất khẩu, với mức độ tự chủ nguyên liệu 75%, giúp kiểm soát tốt chi phí và chất lượng. Tuy nhiên, 25% còn lại vẫn phụ thuộc vào bột đậu nành, cám gạo (nguyên liệu thức ăn) và 30% cá giống mua ngoài, khiến doanh nghiệp chịu ảnh hưởng nhất định khi giá các đầu vào này biến động.

Cơ cấu sản phẩm: Sản phẩm cá tra phi lê và sản phẩm liên quan chiếm ~90% (3.052 tỷ đồng), collagen & gelatin chiếm ~6% (208 tỷ đồng) và mảng gạo ~4% tổng doanh thu Q3/2025.

Về sản phẩm cá tra phi lê là sản phẩm then chốt của VHC nhờ tự chủ nguyên liệu và kiểm soát truy xuất nguồn gốc, giúp đáp ứng tiêu chuẩn Mỹ, EU, Trung Quốc. Tại Mỹ có giá bán cao hơn khoảng 50–60%, vì thị trường này đòi hỏi tiêu chuẩn cao.

VHC tận dụng phụ phẩm cá tra để sản xuất Collagen & Gelatin (C&G), dù tỷ trọng nhỏ, C&G có biên lợi nhuận cao nhờ biến da cá là nguyên liệu giá trị thấp thành sản phẩm công nghệ cao phục vụ ngành chăm sóc sức khỏe và làm đẹp. Ngoài ra, VHC phát triển mảng gạo qua công ty con Sa Giang, giúp đa dạng hóa hoạt động và hướng tới mô hình tập đoàn thực phẩm đa ngành.

2- Kết quả kinh doanh của VHC

Quý 3/2025, VHC ghi nhận doanh thu 3.478 tỷ đồng (+5,6% YoY), LNST 455 tỷ đồng (+33% YoY) và biên lợi nhuận gộp 16,8% (+2,1 điểm % YoY).

Doanh thu KQKD 9 tháng đầu năm 2025 của VHC đạt 9.311 tỷ đồng (đi ngang svck) và LNST đạt 1,1 nghìn tỷ (+41% YoY). Hoàn thành 114% về LN theo kế hoạch cơ bản. Điểm sáng ở lợi nhuận tăng mạnh dù doanh thu đi ngang, chủ yếu nhờ các yếu tố sau:

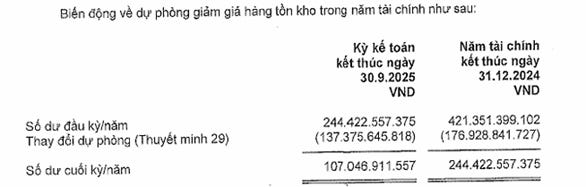

Dự phòng Hàng tồn kho (giảm từ 244 xuống 107 tỷ đồng vào cuối quý 3) đã làm giảm Giá vốn hàng bán, nhờ giá nguyên liệu thức ăn chăn nuôi và giá cá giống giảm.

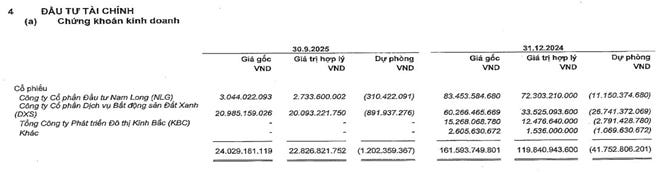

Dự phòng Chứng khoán (giảm từ 41,7 tỷ đồng xuống 1 tỷ đồng) sau khi VHC thoái vốn loạt cổ phiếu bất động sản (bán toàn bộ KBC, giảm tỷ trọng NLG và DXS).

Cả hai khoản này sẽ được hoàn nhập vào lợi nhuận, qua đó giảm chi phí và nâng cao biên lợi nhuận ròng của doanh nghiệp trong kỳ.

Đây cũng là một yếu tố NĐT cần lưu ý vì các khoản hoàn nhập dự phòng hàng tồn kho và chứng khoán không phản ánh lợi nhuận thực tế và không thường xuyên, nên ít giá trị về mặt định giá.

3- Triển vọng và Định giá

Tác động chính sách thuế quan của Mỹ:

Mức thuế đối ứng 20% mà Mỹ áp lên cá tra Việt Nam đã tạo ra tác động dây chuyền rõ rệt đối với VHC: Có thể nhìn nhận qua 3 khía cạnh từ tác động của chính sách dẫn đến phản ứng “Front Loading”, và hệ quả cầu suy giảm.

‒ Mức thuế đối ứng 20% của Mỹ với cá tra Việt Nam nói chung. Dù VHC có lợi thế là doanh nghiệp cá tra duy nhất được miễn thuế chống bán phá giá 0%, nhưng vẫn chịu ảnh hưởng bởi mức thuế đối ứng. Điều này, làm các nhà phân phối tại Mỹ cùng với các doanh nghiệp xuất khẩu lo ngại chi phí tăng mạnh khi thuế đối ứng áp dụng, nên đã đẩy mạnh đơn hàng sang Hoa Kỳ trước thời điểm ngày 1/8/2025. Dẫn đến sản lượng cá tra xuất khẩu VHC tăng vọt trong nửa đầu năm, được chứng minh qua sản lượng xuất khẩu cá tra quý 2/2025 tăng 18% (YoY).

‒ Tuy nhiên, sau giai đoạn “front loading” (Nhập hàng sớm để né thuế), tồn kho tại Mỹ tăng cao trong khi người tiêu dùng thắt chặt chi tiêu, khiến nhu cầu nhập khẩu cá tra giảm mạnh; sản lượng và giá trị xuất khẩu quý 3/2025 của VHC lần lượt giảm 18% và 19% YoY (theo Agromonitor).

Điều này cho thấy tác động của chính sách thuế vẫn còn kéo dài sang các quý sau, khi tồn kho lớn tiếp tục gây áp lực lên đơn hàng mới.

Triển vọng dài hạn & Định giá

VHC sở hữu nền tảng vững chắc nhờ chuỗi giá trị khép kín và chiến lược đa dạng hóa sản phẩm, giúp kiểm soát chi phí và duy trì biên lợi nhuận ổn định dù chịu ảnh hưởng từ thuế đối ứng 20% tại Mỹ. Việc mở rộng sang sản phẩm Collagen & Gelatin và sản phẩm từ gạo, cho thấy doanh nghiệp cũng giảm bớt sự tập trung vào phi lê đông lạnh.

Cùng với lệnh cấm cá tuyết của Nga và thuế cao với cá rô phi Trung Quốc tạo cơ hội mở rộng thị phần tại Mỹ và châu Âu. Cạnh đó, lợi thế miễn thuế chống bán phá giá 0% – “tấm lá chắn” riêng mà chỉ VHC sở hữu, nếu tận dụng tốt việc này dư địa mở rộng thị phần tại Mỹ là rất lớn. Đồng thời, nhu cầu phục hồi mạnh từ Châu Âu và các thị trường truyền thống đang tạo cú hích mới cho xuất khẩu của VHC.

Định giá: P/E hiện tại đạt 8.27 lần, phản ánh tâm lý thận trọng do tác động của tồn kho cao tại Mỹ. Tuy nhiên, P/E của VHC có biên dao động khá cao, đặc biệt trong các chu kỳ thuận lợi (với kỳ vọng lợi nhuận tăng trưởng mạnh), P/E có thể đạt 10; 13; 15 và có thể lên đến 20 lần.

Đây là doanh nghiệp NĐT nên theo dõi. Chờ đợi sản lượng và giá bán bình quân bắt đầu phục hồi tích cực, thoát khỏi xu hướng giảm trong quý 3/2025, sẽ là thời điểm thuận lợi để xem xét mua VHC cho tầm nhìn dài hạn.

Nhà đầu tư có thể mở tài khoản chứng khoán để nhận được danh sách cổ phiếu tiềm năng quý 4/2025 và 2026.