NT2: Bước chuyển mình từ những thử thách cũ đến "Điểm rơi" lợi nhuận bùng nổ 2026

Vượt qua giai đoạn khó khăn trong năm 2023 -2024, NT2 đang trở lại giai đoạn tăng trưởng bền vững với sự ủng hộ từ Chính phủ cũng như nội lực doanh nghiệp

Để phân tích NT2 mình cùng đi qua 3 phần chính để có được cái nhìn toàn cảnh với NT2 từ quá khứ cho đến tương lai:

Nền tảng vững chắc của NT2

Sự suy giảm mạnh trong doanh thu giai đoạn 2023 - 2024

Tiềm năng tăng trưởng của NT2 trong giai đoạn tới.

giảm lãi 36% quý I")

giảm lãi 36% quý I")

1- Nền tảng vững chắc của NT2:

NT2 là nhà máy điện khí hiện đại hàng đầu Việt Nam, cung cấp bình quân 4,5 tỷ kWh mỗi năm (chiếm 2% sản lượng điện cả nước). Nhờ công nghệ tuabin Siemens SGT5-4000F, nhà máy đạt suất tiêu hao nhiệt tinh tối ưu (6.300 - 6.700 kJ/kWh), giúp tiết kiệm nhiên liệu và tạo lợi thế cạnh tranh vượt trội về giá thành so với các nhà máy khác.

Về tài chính, NT2 sở hữu cấu trúc cực kỳ an toàn khi đã sạch nợ vay dài hạn và duy trì lượng tiền mặt dồi dào. “Điểm rơi” lợi nhuận bùng nổ được xác định vào cuối năm 2025, thời điểm nhà máy hoàn tất toàn bộ nghĩa vụ khấu hao thiết bị. Kể từ năm 2026, việc cắt giảm được khoảng 370 - 460 tỷ đồng chi phí khấu hao mỗi năm sẽ trực tiếp chuyển hóa thành lợi nhuận ròng, giúp biên lợi nhuận của doanh nghiệp tăng trưởng đột biến

2- Cùng nhìn vào lý do tạo nên sự suy giảm mạnh trong doanh thu giai đoạn 2023 - 2024 của NT2?

Trong giai đoạn 2023 - 2024, sản lượng điện thương phẩm của NT2 đã chạm mức thấp kỷ lục do sự kết hợp của nhiều yếu tố bất lợi:

Một phần do nguồn cung khí tự nhiên trong nước đã giảm mạnh từ năm 2023 do các mỏ khai thác cạn dần. Các mỏ khí giá rẻ của NT2 như Nam Côn Sơn 1 sụt giảm trữ lượng buộc NT2 phải dùng nhiều khí từ mỏ NCS 2 thì có chi phí vận chuyển cao hơn, dẫn đến giá khí tăng cao. Và đặc biệt là NT2 diễn ra đợt đại tu lớn từ tháng 9/2023 gây ảnh hưởng đến chu kỳ vận hành và phân bổ sản lượng hợp động Qc của nhà máy.

Lúc này, nguồn cung điện khí giảm dẫn đến giá điện khí tăng cao thì EVN sẽ ưu tiên huy động điện than và thủy điện theo cơ chế Merit Order để tối ưu chi phí trong bối cảnh tập đoàn cũng đang chịu lỗ nặng.

Từ những yếu tố trên, Trung tâm Điều độ Hệ thống điện Quốc gia (NLDC) đã lập kế hoạch huy động từ NT2 năm 2024 ở mức rất thấp (chỉ 1,3 tỷ kWh) dựa trên dự báo giá khí cao, dẫn đến doanh thu của NT2 trong giai đoạn này suy giảm trầm trọng.

3- Tiềm năng năm 2026 với NT2 và có lặp lại giai đoạn suy giảm mạnh như vậy không?

Câu trả lời có xác suất cao nhất là không, khi rất nhiều yếu tố cho thấy NT2 đang bước vào chu kỳ phục hồi mạnh mẽ.

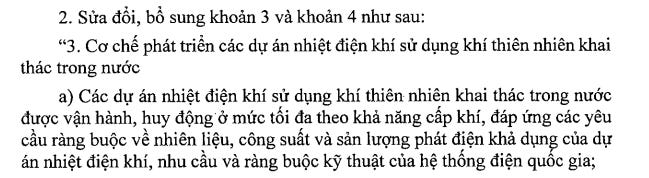

Được ủng hộ bởi Chính phủ với Nghị định 100/2025/NĐ-CP ban hành ngày 08/05/2025 quy định các dự án điện khí sử dụng khí nội địa được vận hành và huy động ở mức tối đa theo khả năng cấp khí thực tế. Điều này có nghĩa là NT2 hạn chế đối mặt với rủi ro bị “chèn ép” bởi các nguồn điện giá rẻ trong cơ chế thị trường cạnh tranh. Thay vào đó, hệ thống điện quốc gia có nghĩa vụ ưu tiên tiêu thụ toàn bộ lượng điện mà nhà máy có thể sản xuất dựa trên nguồn khí được cấp.

Cùng với đó, là lợi thế chi phí tuyệt đối so với các đối thủ LNG. Khi các nhà máy Phú Mỹ 2.2 và 3 hết hạn hợp đồng BOT phải chuyển sang dùng khí LNG nhập khẩu giá khá cao. Trong khi đó, NT2 vẫn được ưu tiên tiếp cận nguồn khí nội địa có giá thành cạnh tranh hơn, giúp nhà máy trở thành nguồn ưu tiên huy động hàng đầu tại khu vực miền Nam.

Đặc biệt, vai trò “điện nền” không thể thay thế khi để đảm bảo tăng trưởng GDP (kỳ vọng 8-10%) và bù đắp tính chập chờn của năng lượng tái tạo, hệ thống điện quốc gia buộc phải huy động các nguồn điện khí linh hoạt như NT2. Dự báo sản lượng thương phẩm của NT2 năm 2026 sẽ phục hồi về mức bình quân 10 năm là 3,8 tỷ kWh.

Rủi ro đối với NT2:

Dù sở hữu triển vọng phục hồi mạnh mẽ, vẫn phải lưu ý các rủi ro nhất định với NT2. Trọng yếu nhất là chu kỳ La Niña (mưa nhiều), khi mưa nhiều thì EVN buộc phải huy động thủy điện nhiều dẫn đến sản lượng điện khí suy giảm. Sự cạnh tranh từ các nhà máy mới như Nhơn Trạch 3 & 4 có thể làm gián đoạn sản lượng huy động thực tế.

Cuối cùng là rủi ro cạn kiệt nhiên liệu nội địa đối với NT2 được giảm thiểu khi trữ lượng khí tại bể Nam Côn Sơn hiện vẫn còn khoảng 30-35 tỷ m3, đủ duy trì nguồn cung ổn định trong ít nhất 10 năm tới. Để giải quyết rủi ro dài hạn, doanh nghiệp đang đàm phán bổ sung điều khoản sử dụng khí LNG nhập khẩu vào hợp đồng PPA, giúp đảm bảo khả năng vận hành liên tục khi nguồn khí trong nước suy giảm. Nhưng rủi ro này vẫn mang tiềm năng, khi NT2 có suất tiêu hao nhiệt thấp và hiệu suất cao hơn so với các nhà máy điện khí, nên sở hữu lợi thế cạnh tranh tuyệt đối về chi phí khi phải chuyển dịch sang sử dụng các nguồn nhiên liệu giá cao hơn.

Nhà đầu tư có thể mở tài khoản chứng khoán để nhận được danh sách cổ phiếu tiềm năng trong năm 2026.