Flashnote MWG - Bước vào chu kỳ tăng trưởng mới

Thế giới Di Động đang bước vào một chu kỳ mới. Sau hơn 2 năm tái cấu trúc, giờ đây doanh nghiệp đã bắt đầu cho thấy dấu hiệu hồi phục rõ rệt

MWG không chỉ là câu chuyện của một doanh nghiệp bán lẻ mà còn là minh chứng cho khả năng “Đứng dậy sau bão”. Để hiểu rõ chu kỳ tăng trưởng mới của MWG, cùng nhìn vào 3 yếu tố cốt lõi sau:

1- Giá trị doanh nghiệp

Để hiểu rõ hơn khi phân tích về MWG, thì trước hết cần hiểu về giá trị của doanh nghiệp nằm ở đâu để tập trung vào các mảng có tỷ trọng lớn.

Về giá trị doanh nghiệp: Mảng ICT chiếm ~ 60%, BHX chiếm ~35% giá trị. Các mảng còn lại như An Khang, EraBlue, Avakid, Tận Tâm mặc dù rất long lanh… nhưng chiếm chưa tới 5%. Vì vậy phân tích MWG chỉ nên tập trung vào ICT và Bách hóa, một chút ở EraBlue khi hiện tại chỉ chiếm 2% giá trị nhưng hoàn toàn có thể tạo ra bất ngờ.

2- Các mảng kinh doanh

TGDĐ & ĐMX: Đây vẫn là trụ cột lợi nhuận và dòng tiền của MWG. Dù đã chiếm thị phần trên 50%, nhưng vẫn có khả năng tăng trưởng lợi nhuận 15%/năm 2026 - 2030.

BHX: Sau khi tái cơ cấu mạnh mẽ trong 2023, đã đạt đến giai đoạn tăng trưởng cả doanh thu và lợi nhuận. Hiện BHX hướng tới mở 1.000 cửa hàng/năm giai đoạn 2026–2030, tập trung mở rộng ra miền Bắc sau khi phủ kín miền Nam cùng kế hoạch IPO vào năm 2028. BHX trở thành động lực tăng trưởng dài hạn cho MWG.

Một điểm cộng không nằm trong các mô hình định giá, chính là khả năng Research & Development (R&D) của MWG, tinh thần dám thử, dám sai và dám thay đổi. Khi liên tục thử nghiệm các mô hình kinh doanh mới: Nếu sai thì đóng rất nhanh, nếu đúng thì nhân rộng.

Minh chứng cho việc “dám sai” của MWG như chuỗi AVA Fashion hay AVA Sport đã tạm dừng sau thời gian hoạt động ngắn vì chưa thu hút được thị hiếu từ thị trường. Còn “dám thử và thay đổi” chính là chuỗi TGDĐ-ĐMX và BHX là các mảng thành công nhất trong ngành bán lẻ và trong tương lai hoàn toàn có thể kỳ vọng sẽ tạo ra nhiều chuỗi khác.

Erablue: Là một trong những chuỗi tiềm năng đó. Sau khi củng cố vững chắc thị trường nội địa, MWG bắt đầu bước ra khu vực thông qua liên doanh EraBlue tại Indonesia. Hiện tại EraBlue đạt 120 cửa hàng và dự kiến đạt 150 cửa hàng vào cuối năm 2025. Mục tiêu 500 cửa hàng và IPO trong tương lai. Nên có thể kỳ vọng EraBlue sẽ phát triển vững mạnh hơn khi Indonesia lại là thị trường tiềm năng hơn rất nhiều so với thị trường trong nước. Nhờ vào quy mô dân số lớn và thị trường điện máy còn phân mảnh.

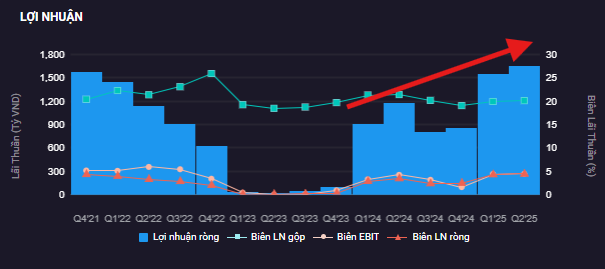

3- Kết quả kinh doanh và Dự phóng

Thêm vào đó, kết quả kinh doanh các quý gần nhất cho thấy MWG đã thực sự vượt qua giai đoạn khó khăn và đang bước vào chu kỳ tăng trưởng mới.

Ngắn hạn, tham khảo dự phóng từ các bên,lợi nhuận quý 3/2025 ước đạt khoảng 1600 tỷ đồng, tăng gần 100% so với cùng kỳ, có thể mang lại tâm lý tích cực cho giá cổ phiếu.

Khuyến nghị:

Theo định giá: Giá mục tiêu ~88.000đ/ cổ phiếu tương đương vốn hóa ~131 nghìn tỷ đồng.

Với nhà đầu tư: Do thị giá đang gần với giá mục tiêu nên dài hạn điểm mua chưa hấp dẫn. NĐT chờ giá giảm xuống các vùng hỗ trợ để có mức upside tốt hơn. Tỷ trọng mình recommend 10% trong danh mục.

Nhà đầu cơ: Có thể canh mua tại vùng hỗ trợ gần nhất là 79.000đ/cp để tận dụng chu kỳ tin tức thuận lợi của MWG. Mục tiêu kỹ thuật sẽ là 85.000đ/cp và stoploss nếu giá dưới 76.000đ/cp

Nhà đầu tư có thể tham khảo mở tài khoản tại đây.