HPG - Khi định thời điểm quan trọng hơn định giá

Mình cho rằng giai đoạn tích lũy cổ phiếu HPG để chờ đón một chu kỳ mới đang đến. Bởi điểm uốn trong các chỉ số hiệu quả kinh doanh sẽ xuất hiện trong thời gian này.

Dẫu không kỳ vọng sẽ có nhiều thuận lợi ngay lập tức như khi vận hành Dung Quất 1, nhưng dựa trên bối cạnh hiện tại, khi lò cao đầu tiên của Dung Quất 2 bắt đầu đóng góp vào KQKD (đầu 2025), vẫn sẽ tác động tích cực lên giá cổ phiếu.

Báo cáo của mình khuyến ghị mua HPG dựa trên 3 luận điểm: Điểm uốn vòng quay tài sản xuất hiện, giá thép chững đà giảm trong khi sản lượng hồi phục, định giá không đắt.

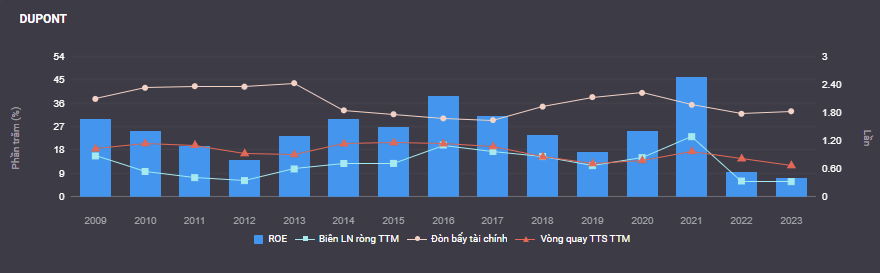

1- Vòng quay tài sản là chỉ báo cho thời điểm mua cổ phiếu phù hợp.

Lý thuyết ở đây là: Khi doanh nghiệp trong quá trình mở rộng quy mô bằng xây nhà máy thì tài sản mới sẽ thể hiện trên mục tài sản dỡ dang làm tăng tổng tài sản nhưng không đóng góp vào doanh thu. Từ đó làm cho vòng quay tài sản giảm(doanh thu/tổng tài sản), tác động giảm đến ROE. Chỉ số hiệu quả kinh doanh không tốt, dĩ nhiên sẽ tác động tiêu cực đến diễn biến giá cổ phiếu. Tuy vậy, mọi chuyện sẽ thay đổi khi chi phí đầu tư gần đạt đỉnh, tổng tài sản có xu hướng ổn định và không tăng thêm, vòng quay tài sản bắt đầu đi ngang. Tiếp theo khi nhà máy đi vào hoạt động, tài sản dở dang chuyển sang tài sản cố định, lúc này sẽ phát sinh doanh thu. Qua đó cải thiện vòng quay tổng tài sản, cải thiện ROE. Tác động tích cực lên giá cổ phiếu.

Hòa Phát khởi công Dung Quất 2 vào quý 2/2022. Dự án có 2 lò cao tương ứng 2 giai đoạn, với tổng công suất là 5,6 triệu tấn thép/ 4.6tr HRC và 1tr tấn thép tinh luyện. Lò cao đầu tiên theo kế hoạch sẽ vận hành thương mại vào cuối 2024 và bắt đầu đóng góp vào kết quả kinh doanh năm 2025. Lò cao 2 sẽ được hoàn tất trong 2025.

Tổng đầu tư Dung Quất 2 là hơn 70 nghìn tỷ. Tính đến quý 2/2024 đã giải ngân 42k tỷ, báo cáo quý 3 có thể sẽ hơn 50k tỷ. Dựa vào kế hoạch vận hành và tốc độ giải ngân vốn. Có thể thấy phần lớn kinh phí đầu tư sẽ được giải ngân trong 2024, do đó điểm uốn trong chỉ số hiệu quả kinh doanh sẽ xuất hiện trong thời điểm này.

Hình 1: Vòng quay tổng tài sản là một yếu tố trọng yếu tác động lên ROE.

2- Giá thép không giảm sâu trong khi sản lượng hồi phục

Sẽ khó để mong chờ các yếu tố thiên thời địa lợi như Dung Quất 1, khi đó nhu cầu và giá thép đều tăng rất mạnh ngay sau khi dự án đi vào hoạt động. Với Dung Quất 2 hoàn toàn có thể kỳ vọng khiêm tốn giá thép sẽ không giảm thêm còn sản lượng hồi phục nhờ gia tăng thị phần trong nước.

Giá thép có thể tiếp tục đà giảm trong cuối 2024, nhưng đà giảm của giá nguyên liệu như quặng sắt và than cốc là mạnh hơn, do đó, biên lợi nhuận vẫn sẽ cải thiện. Trọng tâm giá thép sẽ đặt vào 2025 với kỳ vọng giá sẽ không giảm sâu thêm nhờ Trung Quốc thu hẹp sản lượng hoặc quyết định áp thuế chống bán phá giá được thông qua.

Bộ Công Thương đã chính thức quyết định điều tra chống bán phá giá với sản phẩm tôn mạ ngày14/06/2024 và thép HRC ngày 26/7/2024. Sẽ có 3 bước tiếp theo với các khung thời gian như sau:

Bước Quyết định áp thuế tạm thời. Bộ công thương có từ 90 -150 ngày kể từ ngày ra quyết định điều tra. Kết luận tạm thời cho sản phẩm tôn mạ sẽ trong khung thời gian 15/9/2024 -15/11/2024. Kết luận tạm thời cho sản phẩm HRC sẽ trong khung thời gian 27/10/2024 -27/12/2024

Bước Quyết định chính thức. Cần 270 -390 ngày để đưa ra quyết định áp thuế chính thức.Có thể rút ngắn thời gian nếu là trường hợp khẩn cấp.

Bước giải quyết các thắc mắc, khiếu nại:120 -180 ngày kể từ ngày ra quyết định áp thuế chính thức.

=> Bước tiếp theo là bước mà giá cổ phiếu sẽ phản ứng nhiều nhất

3- Định giá.

Với cổ phiếu nặng tính chu kỳ như HPG, giá cổ phiếu sẽ biến động mạnh với chu kỳ kinh doanh. Việc cố định một vùng giá trị không mang lại nhiều ý nghĩa cho việc ra quyết định đầu tư, bởi khi vào những pha ngược gió, giá cổ phiếu có thể nằm rất lâu dưới vùng giá trị này, ngược lại, lúc thuận lợi, giá sẽ gấp nhiều lần vùng hợp lý.

Nên mình đề xuất cách tiếp cận tìm kiếm thời điểm sớm của ngành đi kèm giá cổ phiếu không đắt.

Tính thời điểm đã được minh họa ở toàn bộ phần trên. Hiện tại là 1 thời điểm tốt để mở vị thế. Có thể chưa bước vào pha thuận lợi của ngành ngay, nhưng những gì khó khăn nhất đã qua. Còn về đắt, rẻ:

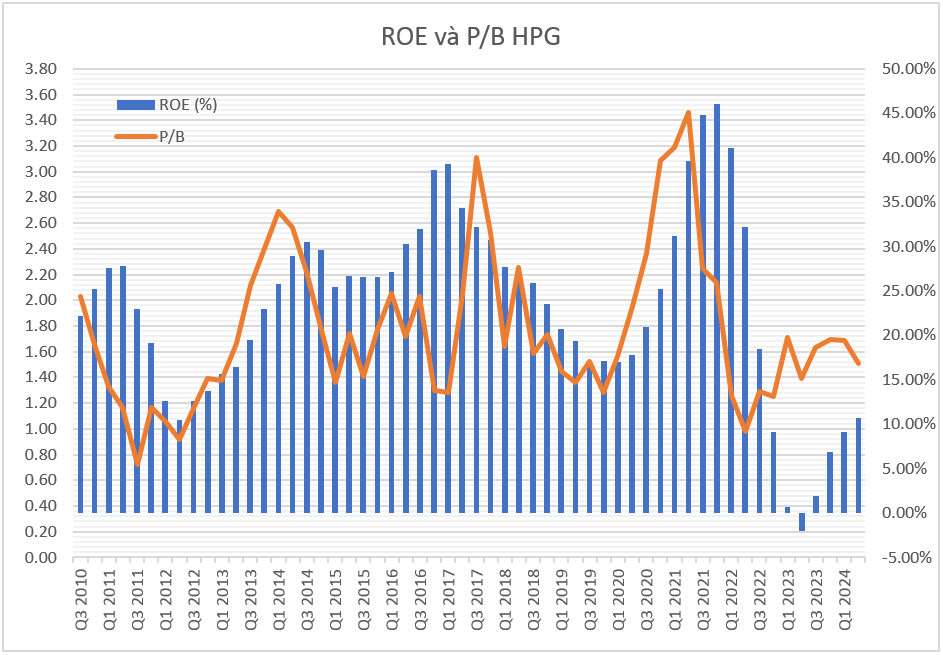

Để phản ánh mối quan hệ giữa bức tranh kinh doanh và giá cổ phiếu, mình muốn sử dụng ROE kết hợp với P/B thay vì P/E bởi mức độ thất thường của EPS.

Hình 2: ROE TTM và P/B cuối quý của HPG.

Có thể thấy, thị trường thường trả mức 1.5 -2 lần P/B cho HPG khi ROE trong vùng từ 15 -25%. Hiện với mức vốn hóa 164 nghìn tỷ đồng (24/09/2024), HPG đang được giao dịch ở P/B 1.5 lần, ROE TTM 10.7%. Nếu nhìn con số ROE 10.7 này sẽ có cảm giác HPG đang đắt. Có điều sự tương quan giữa ROE và P/B không chỉ nằm ở độ lớn mà còn là xu hướng của ROE. Dễ thấy ROE ở pha cải thiện sẽ được trả mức P/B cao hơn: Q2/2019 ROE 19.33 nhưng đang trend giảm và P/B 1.36 lần, trong khi Quý 1/2020 ROE xác nhận đi ngang 17%, P/B 1.56 lần, và quý 2.2022 ROE 17.8% xác nhận trend tăng P/B là 1.9 lần.

Đồng ý với mức P/B hiện tại, thị trường đã phản ánh một phần sự cải thiện của ROE. Tuy vậy 1.5 lần P/B là không đắt so với mức trung bình 3 năm 1.7 lần. Đặc biệt trong quá khứ mỗi khi ROE cải thiện, thị trường sẽ luôn trả một mức giá cao hơn để đón đầu xu hướng hồi phục này.

Do đó, với riêng HPG, mình không đề xuất đợi một mức giá rẻ hơn để mua (Vì mức giá rẻ hơn có thể đi kèm với triển vọng xấu hơn), mà đề xuất giải ngân và tập trung vào triển vọng hồi phục.

Khuyến nghị: Giải ngân ½ vị thế ở thời điểm hiện tại. ½ còn lại khi lò cao đầu tiên Dung Quất 2 vận hành đúng tiến độ, và các kỳ vọng như sản lượng trong nước hồi phục và giá thép 2025 không giảm thêm nhiều vẫn đúng. Tầm nhìn 1-2 năm. Tỷ trọng tối đa 25% danh mục.

Trường hợp thời gian triển khai nhà máy kéo dài, hoặc giá thép tiếp tục giảm mạnh do không áp thuế HRC hoặc canh tranh gay gắt từ Trung Quốc, nhà đầu tư nên dừng vị thế.

---------------------------

Dislaimer:

Thông tin trong bài viết dựa trên hiểu biết tốt nhất của mình, không phải công bố chính thức từ doanh nghiệp. Khuyến nghị đầu tư mang tính cá nhân và chỉ nên dùng để tham khảo. Xin được miễn trách nhiệm.

Người viết:

Trần Thanh Xuân (Mr) - Wealth advisor

Tel: 093817848