Flashnote ngành dệt may: Don't Write Me Off Just Yet

Thị trường đang nhìn nhận triển vọng về ngành dệt may và cả nhóm ngành xuất khẩu khác như thủy sản (cá, tôm)… khá tiêu cực. Điều này mở ra nhiều cơ hội, do tin tức xấu đã phản ánh vào giá.

Xét từ góc độ được mất, rủi ro giảm giá tiếp từ mức này sẽ là không nhiều, trong khi nếu tin tức không xấu như kỳ vọng, không gian để giá cổ phiếu trong ngành tăng là rất nhiều.

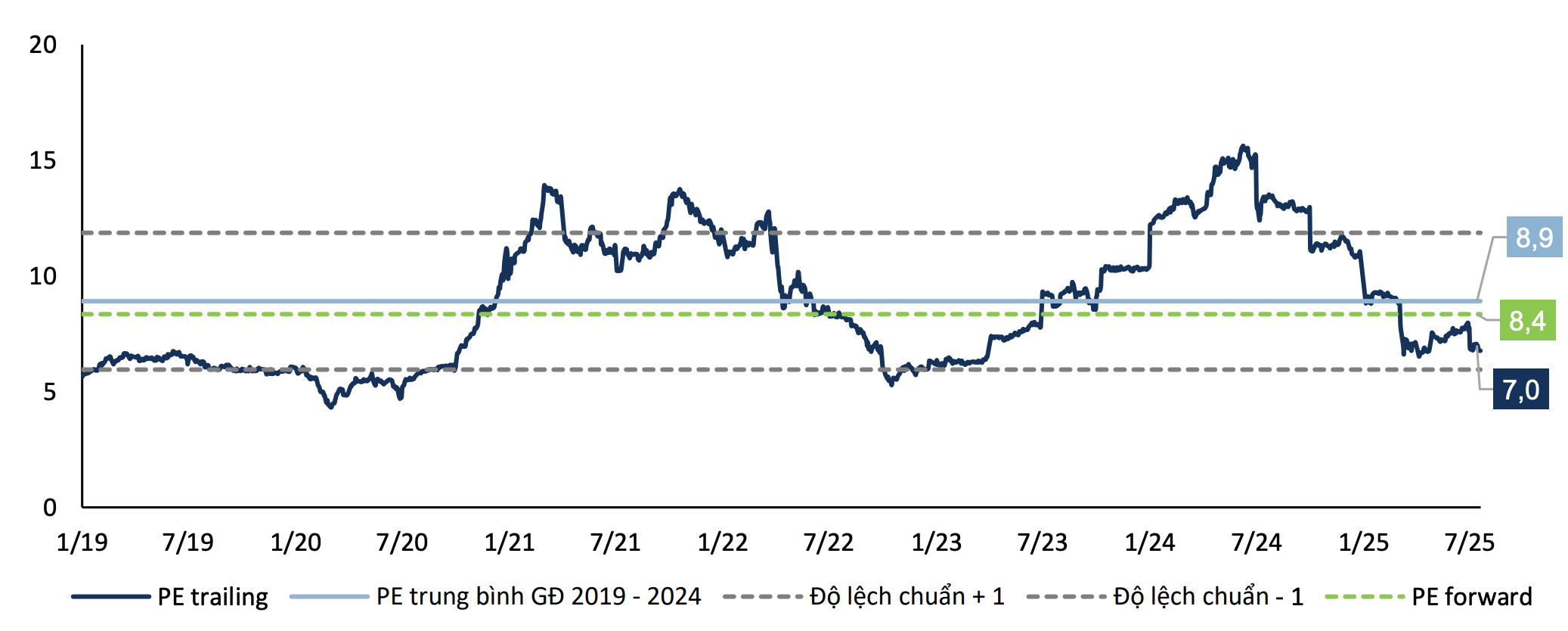

Định giá các doanh nghiệp dệt may ở mức rất khiêm tốn PE TTM chỉ quanh 7, trong khi P/E của VNindex đã vượt mức 3 năm.

Do đó, Xuân view nhanh về câu chuyện của ngành cũng như một số doanh nghiệp tiêu biểu để nhà đầu tư có thêm lựa chọn:

1- Vấn đề của ngành dệt may trong nước.

Ngành dệt may có 3 công đoạn:

Sản xuất sợi từ bông hoặc hóa dầu, tái chế (1)

Dùng sợi để sản xuất vải (2)

Dùng vải để may(3)

Trong đó, các doanh nghiệp lớn trên sàn chủ yếu hoạt động trong lĩnh vực sản xuất sợi và may mặc.

Thực trạng hiện nay là 3 mảng này gần như tách rời.

Sợi thì nhập nguyên vật liệu là bông về sản xuất, tạo ra sợi cotton (sợi tự nhiên), nhưng lại đi xuất khẩu sợi này qua các nước khác.

Trong khi vải trong nước lại cần là sợi tổng hợp (sợi nhân tạo) làm nguyên liệu đầu vào.

Và kể cả ở khâu may mặc cần dùng vải làm nguyên liệu đầu vào, các doanh nghiệp vẫn ưa chuộng sử dụng vải nhập khẩu hơn là vải trong nước.

Từ sự mất kết nối kể trên, ngành may mặc hiện tại có tỷ lệ nội địa hóa khá thấp, chỉ quanh 51%. Do đó, có rủi ro bị gắn nhãn transhipping (hàng trung chuyển) và bị áp thuế 40%. (Đây là rủi ro tiềm ẩn của ngành khiến cho dòng tiền e ngại nhóm ngành này)

2- Cơ hội và rủi ro của ngành dệt may

Cơ hội: Việt Nam vẫn hưởng lợi từ mức thuế thấp hơn so với Trung Quốc, do đó vẫn tận dụng được xu hướng đơn hàng chuyển dịch sang Việt Nam. Trong khi nếu so sánh với các nước đối thủ có cùng mức thuế, thì Việt Nam lại có năng lực sản xuất đa dạng, môi trường sản xuất - chính trị tương đối ổn định và logistics hiệu quả. => giúp Việt Nam là quốc gia có nhiều cơ hội tiếp nhận đơn hàng dịch chuyển khỏi Trung Quốc nhất.

Rủi ro chính: tỷ lệ nội địa hóa nguyên liệu thấp, tham khảo ước tính các bên, tỷ lệ nội địa hóa ~51%, — nguy cơ bị xác định là hàng trung chuyển và chịu mức thuế lên tới 40% khi xuất vào Mỹ nếu yêu cầu nội địa hóa cao.

3- Nhận định chung về doanh nghiệp theo dõi

“Kim ngạch xuất khẩu may mặc Việt Nam 2025 nhiều khả năng đi ngang so với 2024, dù tăng mạnh trong nữa đầu 2025. Điều này do các đơn hàng của quý 3 và quý 4 có xu hướng dồn vào quý 1 và quý 2 để tránh rủi ro thuế quan, nên kết quả 6 tháng cuối năm của các doanh nghiệp có thể kém khả quan.” => Đây là view mà được nhiều bên trên thị trường đồng ý cho nhóm ngành xuất khẩu, nên quan điểm cá nhân là nó đã được phản ánh vào giá khá nhiều, và trường hợp gần đây nhất của FMC(xuất khẩu tôm), đã cho thấy điều này là không đúng hoàn toàn, khi doanh thu tháng 7,8 của doanh nghiệp này tiếp tục tăng cao. Báo cáo KQKD quý 3 sắp tới, có thể khiến thị trường thay đổi quan điểm với nhóm ngành này, từ đó tạo ra diễn biến tích cực với giá cổ phiếu.

Doanh nghiệp có tỷ trọng doanh thu xuất sang Mỹ cao sẽ chịu biến động mạnh nếu có các thông tin chi tiết liên quan đến việc như thế nào thì bị coi là transhiping. MSH (80% cơ cấu doanh thu là thị trường Mỹ), TNG, HTG doanh thu từ Mỹ chiếm ~50%. Trong khi TCM thì thị trường chính là ở Hàn Quốc(65% cơ cấu doanh thu).

Doanh nghiệp sợi như STK, được hưởng lợi trong dài hạn nhờ xu hướng nội địa hóa của ngành dệt may.

Quan điểm cá nhân:

Xuân kỳ vọng các doanh nghiệp dệt may sẽ không bị dán nhãn transhiping, vì Mỹ cũng sẽ cần sử dụng các sản phẩm của ngành dệt may. Việc không có nhiều lựa chọn thay thế khi chuyển đơn hàng ra khỏi Trung Quốc cũng là một trong những lý do cho kỳ vọng trên.

Dựa theo kỳ vọng này, Xuân tin rằng các cổ phiếu như MSH, TNG, HTG có thể tạo mức sinh lời tốt vì tỷ trọng xuất khẩu qua Mỹ cao. (Lưu ý khi đầu tư vào TNG, khi khách hàng chiếm 11% doanh thu là TCP đang gặp khó khăn về tài chính)

Doanh nghiệp có chuỗi giá trị sản xuất hoàn chỉnh từ sợi đến may mặc như TCM là lựa chọn tốt trong dài hạn để tận dung được lợi thế thuế quan từ các hiệp định thương mai tự do, dù định giá của TCM đang cao hơn bình ngành.

STK được hưởng lợi từ xu hướng vĩ mô gia tăng tỉ lệ nội đia hóa từ khâu sợi trở đi, là một lựa chọn tiềm năng cho danh mục holding dài hạn.

Trên đây là những quan điểm của Xuân về nhóm ngành dệt may. Những phân tích nhận định trong bài được dựa trên những hiểu biết tốt nhất của Xuân, nhưng không thể đảm bảo chính xác 100%, thông tin trong bài viết được Xuân tổng hợp từ những nguồn đáng tin cậy, nhưng không phải công bố chính thức của doanh nghiệp. Xin được miễn trách nhiệm.

Xem thêm về Spring consulting tại đây

Tham gia cộng đồng nhà đầu tư Spring Consulting tại đây