Flashnote Ngành đá xây dựng: Đón sóng đầu tư công

Ngành đá xây dựng tích cực nhờ lượng cầu cao từ xu hướng đầu tư công và nguồn cung khan hiếm, tạo cơ hội cho mỏ gần dự án như VLB, DHA, KSB, CTI.

Thị trường đá xây dựng đang “nóng” lên từ nhu cầu Đầu tư công mạnh mẽ, vậy ngành đá sẽ diễn biến như thế nào và các cổ phiếu nào hưởng lợi. Để đi sâu về vấn đề này mình sẽ đi qua 3 nội dung chính như sau:

Thực trạng ngành đá xây dựng

Nhận định về các doanh nghiệp có thể theo dõi

Kết luận

1- Thực trạng cung khan hiếm của ngành đá xây dựng

Cơn sốt đầu tư hạ tầng đã đẩy nhu cầu đá xây dựng lên đỉnh điểm tại miền Nam (Sân bay Long Thành, đường Vành đai 3, cao tốc Biên Hòa - Vũng Tàu). Tình trạng này càng gay gắt khi nhiều mỏ gặp vướng mắc pháp lý hoặc cạn trữ lượng, dẫn đến khan hiếm nguồn cung cục bộ. Từ tháng 6/2025 đến nay, sự mất cân đối cung cầu đã khiến giá đá xây dựng tăng mạnh.

Thực trạng tăng giá đá xây dựng sẽ còn tiếp diễn và các doanh nghiệp còn trữ lượng khai thác cũng như ít vướng mắc về pháp lý thì sẽ được hưởng lợi.

Điểm đáng chú ý là chi phí vận chuyển chiếm khoảng 50% giá vốn, các doanh nghiệp có mỏ gần dự án sẽ giảm được chi phí và hưởng biên lợi nhuận vượt trội hơn.

2- Nhận định về các doanh nghiệp có thể theo dõi:

Từ các diễn biến trên, mình sẽ tập trung vào các doanh nghiệp có mỏ đá còn dư địa để khai thác cùng với vị trí các mỏ đá gần dự án thì sẽ có tiềm năng hơn. Cụ thể là VLB, DHA, KSB và CTI.

DHA - Lợi thế từ mỏ Tân Cang 3 & Sức khỏe tài chính nổi bật

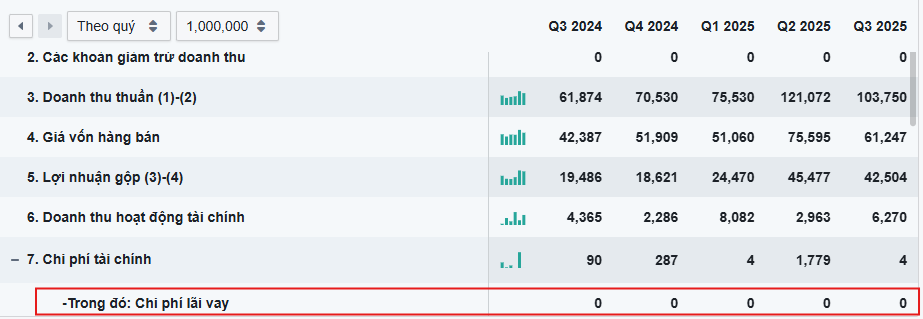

DHA là doanh nghiệp có sức khỏe tài chính tốt gần như không vay nợ. Trong KQKD quý 3 DHA cũng ghi nhận những con số khá tích cực. Về doanh thu đạt 103 tỷ tăng 68% và LNST đạt 34 tỷ tăng 111% svck.

Không chỉ hưởng lợi từ các dự án đầu tư công mà con phục vụ cho nhu cầu dân dụng hiện nay cũng đang khan hiếm nguồn cung. Với nhu cầu này thì mỏ Núi Gió tăng mạnh đến 317% svck do sản lượng ước tính tăng 221% và giá bán cũng tăng từ 30 - 35%, đây là mỏ đóng góp rất lớn cho doanh thu của DHA trong quý này.

Về các dự án đầu tư công thì DHA có mỏ Thạnh Phú 2 cách sân bay LT cũng 25 - 30km và cũng là nguồn cung cho sân bay long thành nên DHA cũng hưởng lợi từ xu hướng này.

Tóm lại, DHA có tiềm năng rất lớn về cả đầu tư công và cả nhu cầu dân dụng. Nên đây là doanh nghiệp rất đáng quan tâm trong thời gian tới.

VLB - Hưởng lợi từ mỏ Tân Cang 1

Lợi thế “vàng” từ mỏ Tân Cang 1 chỉ cách Sân bay Long Thành 10–25 km, trữ lượng còn dư địa để khai thác đến năm 2039. Vị trí gần giúp giảm chi phí vận chuyển, mỏ được ưu tiên cung cấp đá cho sân bay và có lợi thế lớn hơn từ Nghị quyết 66.4/2025/NQ-CP cho phép VLB điều chỉnh giấy phép để nâng công suất khai thác theo nhu cầu của công trình (không vượt quá 50%) và có sự ưu tiên hơn về mặt pháp lý.

KQKD quý 3: Doanh thu 328 tỷ, lãi ròng 63 tỷ (+24% svck), hoàn thành vượt 43% kế hoạch năm chỉ sau 3 quý. Nhìn chung, VLB đảm bảo ổn thỏa về mặt pháp lý cũng như còn dư địa cho việc hưởng lợi từ xu hướng ĐTC trong giai đoạn tới.

KSB và CTI:

KSB: Có nhiều mỏ chủ lực (Tân Mỹ, Tam Lập 3, Thiện Tân 7). KSB còn nắm ~22% cổ phần VLB, hưởng lợi gián tiếp từ cơ chế đặc thù tại mỏ Tân Cang 1 của VLB

CTI: Được áp dụng cơ chế tăng tối đa 50% công suất khai thác so với giấy phép cho các mỏ Thiện Tân 4 và 5.

3- Kết luận:

Dù KSB và CTI cũng được hưởng lợi, định giá hiện tại khá cao chưa thực sự hấp dẫn để ưu tiên. Thêm vào đó mình cảm thấy không thoải mái vì doanh nghiệp đang nắm giữ lượng tiền tương đối khiêm tốn so với lượng nợ vay đến hạn trong 1 năm. Đây là điểm mà NĐT nên chú ý.

Để đón đầu xu hướng đầu tư hạ tầng một cách an toàn và hiệu quả. NĐT có thể theo dõi DHA; VLB. Hiện tại định giá P/E của DHA và VLB lần lượt là 8.51 và 8.43 khá thấp nên hấp dẫn hơn so với các doanh nghiệp khác.

Do đó, khuyến nghị NĐT có thể tìm điểm mua kỹ thuật phù hợp để nắm giữ DHA & VLB, khai thác tối đa tiềm năng tăng trưởng lớn của ngành đá xây dựng

Nhà đầu tư có thể mở tài khoản chứng khoán để nhận được danh sách cổ phiếu tiềm năng quý 4/2025 và 2026.