Flashnote BCTC Quý 3/2025 của Digiworld (DGW)

Lợi nhuận tăng trưởng tích cực, song cần lưu ý với khoản phải thu ngắn hạn khi tăng mạnh trong quý này là điểm cần theo dõi.

Tổng quan về KQKD quý 3/2025 của DGW, mình sẽ tập trung vào các nội dung chính cần lưu ý về doanh nghiệp như sau:

KQKD từng mảng của DGW trong quý 3/2025

Lưu ý về khoản phải thu ngắn hạn tăng mạnh trong quý này.

1- KQKD từng mảng của DGW trong quý 3/2025

KQKD 9 tháng đầu năm: Về doanh thu thuần đạt 18,6 nghìn tỷ đồng (+15% YoY) và LNST sau lợi ích CĐTS đạt 388 tỷ đồng (+28% YoY). Nhìn chung, thì đã đạt khoảng 75% kế hoạch đề ra.

Về KQKD riêng Quý 3/2025, tổng doanh thu đạt 7.017 tỷ đồng, tăng 18% svck và LNST đạt hơn 150 tỷ đồng, tăng 34% so với Quý 3/2024. Kết quả này đã được công bố ước tính trước đó.

Laptop & Máy tính bảng:

Doanh thu tăng mạnh 30% svck, nhờ nhu cầu nâng cấp laptop tích hợp AI, tương thích Windows 11 và cùng các chương trình Back to School kích cầu trong mùa tựu trường, đặc biệt ở phân khúc trung – cao cấp.

Điện thoại di động:

Về mảng này thì mình không đề cập nhiều ở bài viết trước vì nhận thấy mảng này đang dần bão hòa. Doanh thu giảm 12% YoY dù có iPhone 17 ra mắt. Nhu cầu đổi mới thấp và cạnh tranh gay gắt ở phân khúc dưới 10 triệu đồng tiếp tục ảnh hưởng tiêu cực, đặc biệt với Xiaomi.

Thiết bị văn phòng

Đây vẫn là động lực tăng trưởng chính của DGW với nhiều dự án được triển khai và dòng vốn FDI tiếp tục đổ vào Việt Nam, thúc đẩy nhu cầu trang bị hạ tầng văn phòng và trung tâm dữ liệu, mảng này ghi nhận mức tăng trưởng ấn tượng 43% svck, Các sản phẩm Server (+58%) và IoTs (+44%) đóng góp mạnh, duy trì biên lợi nhuận cao.

Thiết bị gia dụng

Tiếp tục nhận định là mảng tiềm năng với sự phát triển của DGW, khi doanh nghiệp mới tham gia vào thị trường này vào năm 2022 nhưng đã hợp tác với các thương hiệu lớn như Philips, Funiki và Cuckoo. Sự đóng góp của các thương hiệu này đã giúp doanh thu mảng thiết bị gia dụng vào quý 3/2025 tăng gần gấp đôi (+94% yoy).

Hàng tiêu dùng

Doanh thu tăng nhẹ +3% YoY, được hỗ trợ bởi nhóm đồ uống, bù đắp cho mức giảm của dược phẩm.

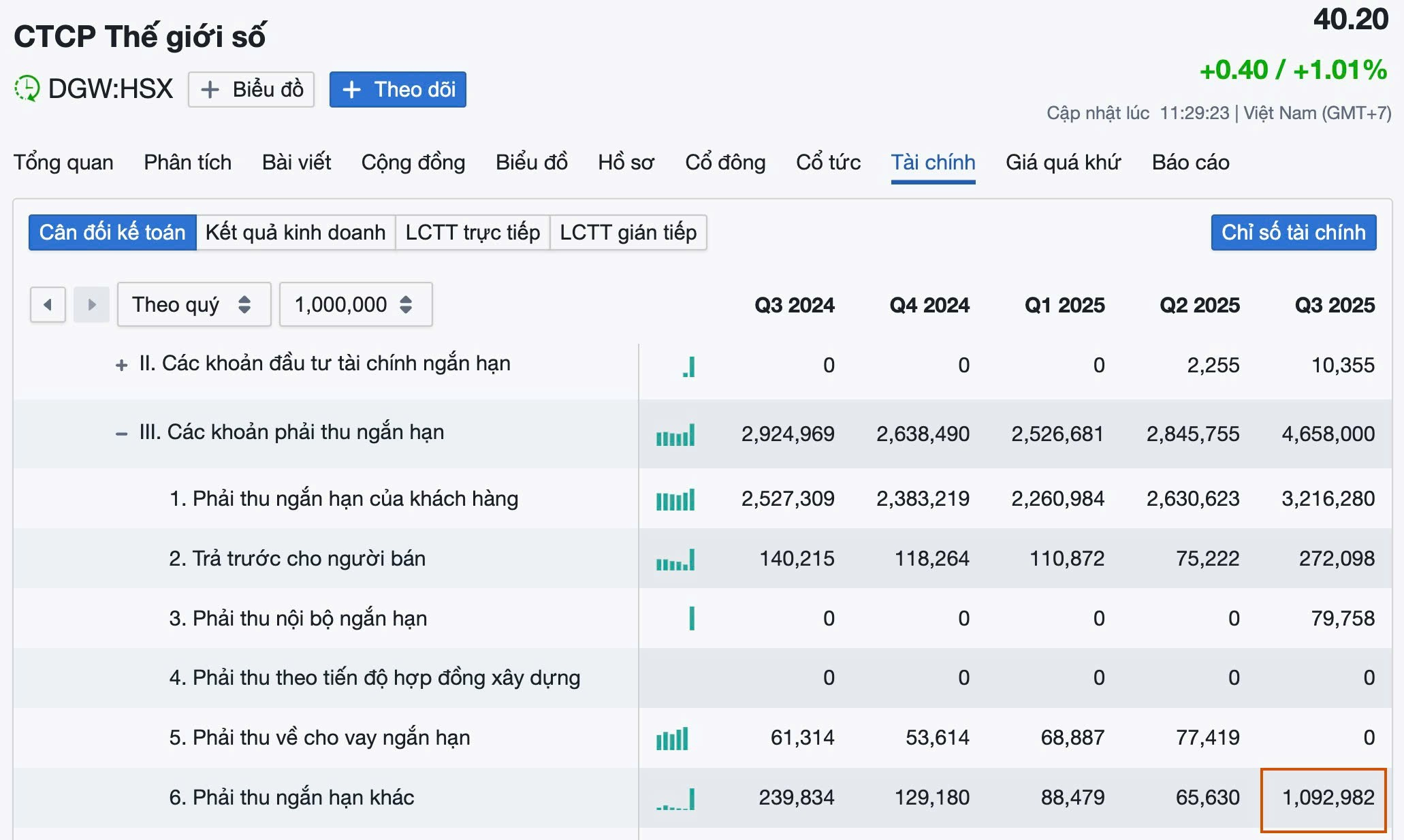

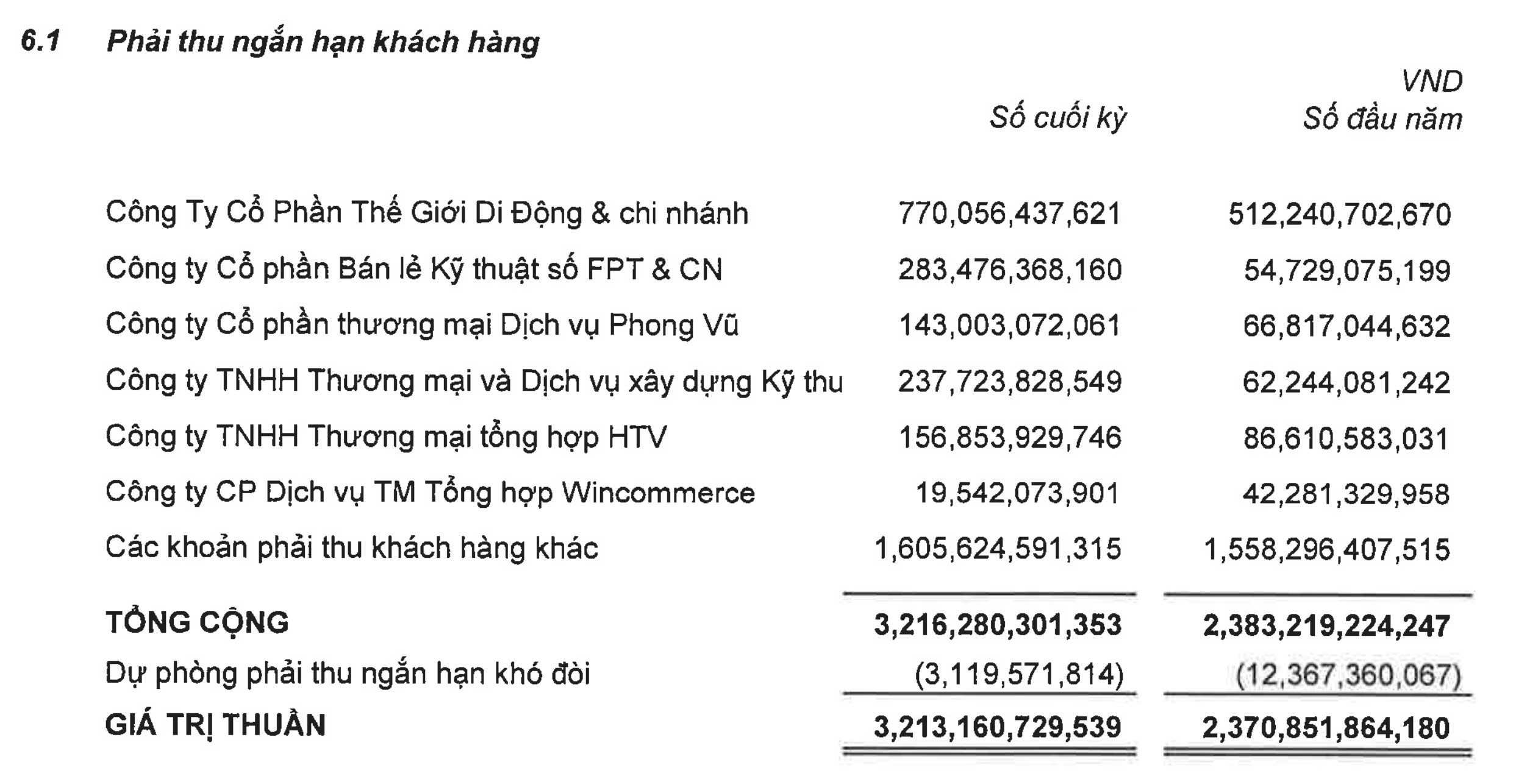

2- Lưu ý về Khoản phải thu ngắn hạn có sự tăng đột biến trong Quý 3/2025

Tuy nhiên, mình nhận thấy cần lưu ý với DGW khi dòng tiền từ hoạt động kinh doanh của quý 3/2025 suy giảm mạnh nhất trong 3 năm, khi giảm -928.94 tỷ đồng, chủ yếu do khoản phải thu ngắn hạn tăng 63,72% so với quý trước.

Phải thu ngắn hạn của khách hàng mặc dù có tăng nhưng mức tăng này rất đồng đều qua các quý và các đối tác của DGW đều là những doanh nghiệp bán lẻ uy tín nên khoản này không đáng lo.

Phải thu ngắn hạn khác lại tăng rất cao khi Quý 3/2025 tăng đến 1.092 tỷ đồng (Quý 2/2025 chỉ có 66 tỷ đồng). Nếu tiếp tục tăng trong các quý tới, dẫn đến trích lập dự phòng cao và làm giảm lợi nhuận của doanh nghiệp.

Dù vậy, biến động này nhiều khả năng chỉ phát sinh do chênh lệch thời điểm thu tiền trong ngắn hạn và mới xuất hiện trong Quý 3, nên chưa được xem là rủi ro, nhưng là dấu hiệu cần theo dõi thêm ở các quý tới.

Nhìn chung, DGW tiếp tục duy trì vị thế doanh nghiệp phân phối hàng đầu hưởng lợi từ các xu hướng chuyển đổi số. Kỳ vọng doanh nghiệp tiếp tục tăng trưởng tích cực trong giai đoạn tới. Để tìm hiểu thêm về mô hình hoạt động của doanh nghiệp, NĐT có thể xem qua tại đây.

Nhà đầu tư có thể mở tài khoản chứng khoán để nhận được danh sách cổ phiếu tiềm năng quý 4/2025 và 2026.